Не секрет, что налоги должны быть справедливы. Это положение, высказанное еще Адамом Смитом в виде своего рода экономической аксиомы, в современной экономической истории России нашло отражение в Налоговом Кодексе, воплотившись в двух пунктах статьи:

· пункт 1 гарантирует справедливость налогообложения: "Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога";

· пункт 3 декларирует экономическую обоснованность налогообложения: "Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав".

Не подлежит также сомнению, что декларируемые Кодексом постулаты должны соблюдаться неукоснительно.

Но как обстоит дело со справедливостью и экономической обоснованностью налогообложения на практике? С целью ответить на поставленный вопрос попробуем выяснить, как влияют на экономическое положение налогоплательщика четырех основных налога при общеустановленном порядке налогообложения. Речь идет о налоге на добавленную стоимость (НДС); налоге на доходы физических лиц (НДФЛ); едином социальном налоге, включающем также взносы по обязательному пенсионному страхованию (ЕСН); налоге на прибыль (НП). Совокупное влияние этих четырех налогов рассмотрим в двух вариантах: во-первых, по ставкам сегодняшнего дня; во-вторых, по ставкам, которые вступят в силу в ближайший год-два.

В построенной двухпараметрической модели совокупной налоговой нагрузки "четверки" введем условные обозначения:

l - включаемый в расходы фонд оплаты труда как доля нетто-выручки. Последняя принимается равной 100% или, что то же самое, 1;

m - доля материальных затрат, амортизации, услуг и прочих аналогичных расходов в нетто-выручке. В разрабатываемой модели предполагается, что всем этим затратам, которые далее для краткости объединяются в группу "материальные затраты (или расходы)", сопутствует входной НДС. (Хотя Налоговый Кодекс пунктом 5 статьи 172 установил особое правило для получения вычета НДС по амортизируемому имуществу, однако данный порядок касается лишь времени получения вычета, а не его суммы. Разработанная в статье модель является статичной, в связи с чем с точки зрения получения вычета НДС есть резон приравнять амортизацию основных средств и нематериальных активов к обычным материальным затратам.)

Налогоплательщики различаются по двум введенным параметрам весьма существенно. На одном полюсе представлены ТЭК и отрасли первичной переработки сырья: в их нетто-выручке сравнительно низка доля фонда оплаты труда (l) и, наоборот, высока доля материальных затрат (m). На противоположном полюсе окажутся ЖКХ, высокотехнологичные отрасли, обслуживающий сектор, у которых значительна доля заработной платы (l) и соответственно существенно ниже доля материальных затрат (m). "Экваториальное" положение займут машиностроение, легкая и пищевая промышленность, строительство, транспорт.

Сегодняшняя ситуация

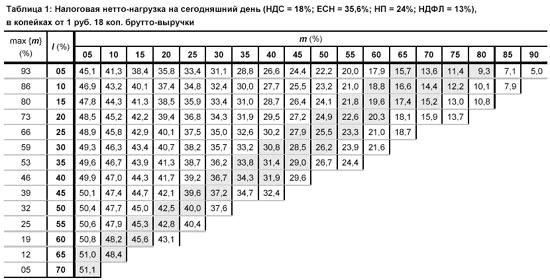

Суммарная налоговая нагрузка при сегодняшних ставках налогообложения (НДС = 18%; ЕСН = 35,6%; НДФЛ = 13%; НП = 24%) на каждые 1,18 руб. брутто-выручки налогоплательщика (то есть с учетом НДС) при прочих равных условиях составляет:

Каждое слагаемое выражения (1) отвечает за определенный налог:

· первое соответствует НДС, начисляемому пропорционально нетто-выручке;

· второе есть НДФЛ, исчисленный с фонда оплаты труда. Хотя формально НДФЛ удерживается с доходов работника, в конечном счете этот налог фактически тоже ложится на работодателя наравне с другими из рассматриваемой "четверки";

· третье отвечает за ЕСН, исчисляемому пропорционально фонду оплаты труда;

· четвертое есть налоговый вычет по НДС, исчисляемый пропорционально доле материальных затрат (m) в нетто-выручке;

· пятое соответствует НП, определяемому пропорционально разнице между нетто-выручкой (1) и расходами организации, учитываемыми при расчете налоговой базы по НП;

· шестое слагаемое особенное: это есть НДФЛ, удерживаемый с доходов, выплачиваемых работникам за счет чистой прибыли. В первом приближении (в известном смысле восходящем к макроэкономике) позволительно принять, что на выплаты работникам направляется доля чистой прибыли, соответствующая доле фонда оплаты труда (l) в сумме долей последнего и материальных затрат (l + m).

Непосредственный анализ выражения (1) сложен, поэтому результаты предлагаемой двухпараметрической модели налоговой нагрузки наглядную форму получают в виде матрицы (табл.1). Ее строки соответствуют той или иной величине фонда оплаты труда (l), столбцы - соответственно некоторой величине материальных затрат (m), а на их пересечении отображается величина совокупной налоговой нагрузки согласно выражению (1). Поскольку величины ЕСН и прибыли при данных значениях доли фонда оплаты труда (l) и материальных затрат (m) являются функционально однозначно определяемыми, то в присутствии ЕСН и прибыли в матрице нет необходимости. Кроме того, нужно отметить, что особенностью матрицы является ее диагональный срез с правой стороны: это объясняется тем, что суммарная доля фонда оплаты труда (l), материальных затрат (m), ЕСН и прибыли есть величина, тождественно равная нетто-выручке (100%), а потому величина m + l может принимать значения, строго меньше 100%, то есть нетто-выручки. Крайний справа диагональный ряд будет соответствовать предельному случаю, когда сумма фонда оплаты труда, материальных затрат и ЕСН в точности равна нетто-выручке (100%), и соответственно имеет место нулевая прибыль. Применительно к этой предельной ситуации в первом слева столбце справочно приведены значения материальных затрат (m), являющиеся максимально возможными при данной величине фонда оплаты труда (l). Итак, что показывает табл.1?

Во-первых, поскольку понятно, что естественным стремлением налогоплательщика является скромное желание минимизировать прибыль, то на практике в реальных условиях будет представлена не вся матрица, а только та ее часть, которая тяготеет к ее диагональному краю (иначе говоря, к нулевой прибыли). В связи с этим я счел целесообразным выделить серым фоном те ячейки табл.1, появление которых на практике наиболее вероятно. Как можно видеть, я предполагаю, что отрасли с низкой долей фонда оплаты труда (l) будут стремиться оставить толику прибыли на виду у налоговых органов (чтобы потом было чем "похвастаться" в бухгалтерской отчетности, красиво оформленной по стандартам GAAP), тогда как отрасли с высокой долей фонда оплаты труда (l) прибыли не имеют вовсе или же будут всемерно стараться ее скрыть, если, не дай бог, она появится. Данная гипотеза не выглядит натянутой, если принять во внимание особенности национального предпринимательского менталитета.

Во-вторых, разброс совокупной налоговой нагрузки по четырем основным налогам при прочих равных условиях является поистине астрономическим: в двух концах диагонального ряда справа они различаются на порядок - 5 и 51 коп. на 1,18 руб. брутто-выручки. Во всяком случае, в реальной экономике, как это явствует из ячеек на сером фоне, этот разброс на сегодняшний день составляет ориентировочно от 10 до 50 коп. на 1,18 руб. брутто-выручки.

В-третьих, как было уже сказано, налогоплательщики различаются долей фонда оплаты труда (l) и долей материальных затрат (m) в нетто-выручке (100%). Это означает, что наименьшую налоговую нагрузку испытывают отрасли с низкой долей заработной платы (l) и, наоборот, с высокой долей материальных затрат (m), которые занимают верхние строчки матрицы: нефте- и газодобыча, энергетика, черная и цветная металлургия, другие добывающие отрасли (добавьте к этому еще и фактор экспортного солнца, под которым эти отрасли чувствуют себя весьма уютно) - всего лишь 10-15 коп. на 1,18 руб. брутто-выручки. И наоборот, отрасли с высокой долей заработной платы (l) и низкой долей материальных затрат (m), занимающие средние и нижние строчки матрицы: ЖКХ, транспорт, строительство, машиностроение, отрасли высоких технологий, легкая и пищевая промышленность, - испытывают уже не налоговую нагрузку, а самый настоящий налоговый пресс от 20 до 50 коп. на 1,18 руб. брутто-выручки. Стоит ли поэтому удивляться, что данные отрасли вынуждены всеми правдами и неправдами (последними чаще) минимизировать налоговое бремя? Это выражается в виде теневой зарплаты работникам, то есть за счет уменьшения второго и третьего слагаемых в выражении (1), а также манипуляций со счетами-фактурами, позволяющими взвинтить материальные затраты за счет не существующих в действительности расходов и тем самым уменьшить НП, к тому же получив попутно желанный налоговый вычет НДС (ведь четвертое слагаемое в выражении (1) - единственное, имеющее знак "минус"!).

Таким образом, расчеты показывают, что НДС и ЕСН, в силу их зависимости от отраслевой специфики нетто-выручки, оказывают негативное влияние на экономику в целом, давая одним отраслям (ТЭК и первичная переработка сырья) односторонние налоговые преимущества за счет других отраслей (машиностроение, строительство, транспорт, ЖКХ, сфера услуг, высокие технологии), приводя в конечном счете к уродливым деформациям в экономике (последние 12 лет - наглядное тому подтверждение).

Завтрашний день

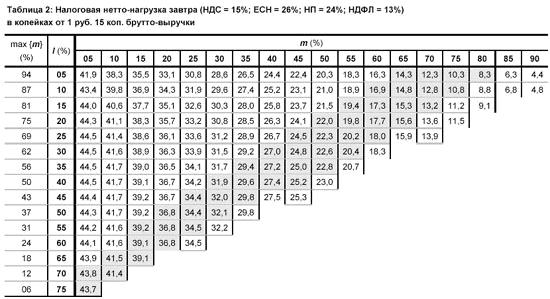

Применяя те же обозначения, что и в случае выражения (1), запишем функционал суммарной налоговой нагрузки при планируемых в 2005-06 гг. ставках налогообложения (НДС = 15%; ЕСН = 26%; НДФЛ = 13%; НП = 24%):

Результаты выражения (2) вновь представим в виде матрицы (табл. 2).

Картина, скажем прямо, удручающая: даже при снижении ставки НДС до 15% и ставки ЕСН до 26% налицо все тот же громадный дисбаланс налоговой нагрузки. Соотношение суммарной налоговой нагрузки в реалистичном интервале долей фонда оплаты труда (l) и материальных затрат (m), показанном, как и в табл.1, на сером фоне, между фондоемкими (верхние строчки матрицы) и трудоемкими (средние и нижние строчки матрицы) отраслями составляет 10 и 44 коп. на 1,18 руб. брутто-выручки. Иначе говоря, эффект снижения налоговой нагрузки просто эфемерный, и соответственно условия для манипулирования налогами (иногда невинно именуемого "налоговой оптимизацией") по-прежнему сохраняются.

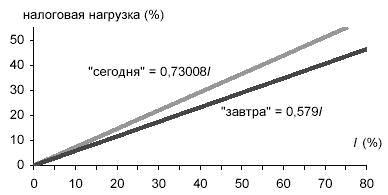

Для случая, когда налог на прибыль равен нулю, уместно привести графическое сравнение двух вариантов совокупного "пресса" трех остальных налогов (НДС, НДФЛ, ЕСН). Другими словами, графики будут соответствовать крайним справа диагональным рядам в табл.1 и 2. В этом случае есть возможность представить суммарную налоговою нагрузку как линейную функцию доли фонда оплаты труда l в нетто-выручке:

Верхний из двух графиков соответствует сегодняшней суммарной налоговой нагрузке ("сегодня"), нижний - соответственно ожидаемой в ближайший год-два ("завтра"). Эффект снижения суммарной налоговой нагрузки на отрасли после 1 января 2005 г. действительно чисто символический: с 73% от величины фонда оплаты труда до 58% фонда оплаты труда. Но самое досадное даже не это, а то, что ослабление налогового бремени в результате беспрецедентного снижения ставок НДС (до 15%) и ЕСН (до 26%) произойдет по принципу "всем сестрам по серьгам". А между тем табл.1 и 2 в унисон говорят, что есть отрасли, действительно нуждающиеся в этом снижении, а есть отрасли, которые следовало бы даже, наоборот, в меру "догрузить" налогами. Иначе говоря, снижение налогового бремени должно производиться дифференцированно, с учетом отраслевых особенностей расходов и нетто-выручки.

Переход к "справедливой" налоговой нагрузке

Итак, выясняется, что хотя каждый из четырех основных налогов - НДС, НДФЛ, ЕСН и НП, - в отдельности справедлив и экономически обоснован, однако создаваемый ими кумулятивный эффект не оставляет от этой справедливости и экономической обоснованности камня на камне. Иначе говоря, в отношении пунктов 1 и 3 статьи Налогового Кодекса РФ, как это ни прискорбно, остается справедливым высказывание классика: "по форме правильно, а по существу - чистое издевательство".

Таким образом, возникает задача сделать налогообложение (в части "четверки") справедливым и экономически обоснованным не только с точки зрения каждого отдельного налога, но и с точки зрения их совокупной нагрузки. А это, очевидно, нужно понимать в том смысле, что суммарная налоговая нагрузка на каждого налогоплательщика, исчисленная по отношению к нетто-выручке, должна быть величиной совершенно одинаковой - независимо от того, какую отраслевую нишу занимает предприятие и какова доля фонда оплаты труда в ее расходах и нетто-выручке.

Теоретически, конечно, можно представить такой алгоритм: каждое предприятие платит каждый из этих четырех налогов - НДС, НДФЛ, ЕСН и НП, - в полном согласии с положениями Налогового Кодекса РФ. А затем (допустим, по окончании налогового периода), государство регулирует взаимоотношения с каждым налогоплательщиком, исходя из того, что от него должно быть получено всех налогов в сумме ровно столько, чтобы составлять строго определенную величину в процентном выражении к нетто-выручке.

Для того чтобы не вводить лишних показателей, примем, что суммарная справедливая налоговая нагрузка на каждого налогоплательщика должна составлять 15% к нетто-выручке, то есть быть равной ставке НДС, которую планируется ввести в ближайшие два-три года.

Но при нынешней, да и при завтрашней тоже, системе налогообложения реальная суммарная налоговая нагрузка у одних налогоплательщиков больше 15 коп. в 1,15 руб. брутто-выручки, а у других, наоборот, меньше. А это значит, что если первым государство должно будет вернуть уплаченные ими налоги в той их части, которая превышает 15 коп. в 1,15 руб. брутто-выручки, то вторым, наоборот, придется доплатить недостающие до этих самых 15 коп. суммы. Очевидно, что предприятия в нижней части матриц (табл.1-2) будут обратно получать от государства часть налогов (как уплаченные сверх справедливой нормы 15% к нетто-выручке), а предприятия в верхней части матриц должны будут доплатить до этой планки. Если перейти от матриц к отраслям, то добывающие отрасли, ТЭК, черная и цветная металлургия, химическая промышленность будут доплачивать до справедливого уровня, а ЖКХ, машиностроение, легкая и пищевая промышленность, строительство, транспорт и высокие технологии, наоборот, будут получать обратно из бюджета часть налогов, уплаченных свыше справедливого уровня.

Формализуем суммы налогов, которые должны будут или возвращаться государством налогоплательщику, или, наоборот, доплачиваться последним в пользу казны.

Для сегодняшнего дня переход к справедливому уровню налоговой нагрузки "15% от нетто-выручки каждого" предполагает корректировку суммарной налоговой нагрузки "четверки" на следующую величину:

Для завтрашнего дня переход к справедливому уровню налоговой нагрузки "15% от нетто-выручки каждого" предполагает корректировку суммарной налоговой нагрузки "четверки" на следующую величину:

Одного взгляда на выражения (3-4) достаточно, чтобы понять абсурдность изложенного теоретического варианта - сделать налогообложение справедливым после того, как суммарная налоговая нагрузка будет изначально сформирована несправедливо. Ясно, что подобная теория - в виде выражений (3-4) - на практике нереализуема. А потому ничего не остается, кроме как еще раз вспомнить о том, что "чисто не там, где убирают, а там, где не сорят". Иначе говоря, альтернативой данному теоретическому механизму, формализованному выражениями (3-4), может быть только лишь… единый оборотный налог по вышеозначенной ставке 15% к нетто-выручке, в результате чего величина брутто-выручки налогоплательщика будет составлять 1,15 руб.

Данный налог заменит всех "четырех мушкетеров" - налог на добавленную стоимость (НДС), налог на доходы физических лиц (НДФЛ), единый социальный налог (ЕСН) и налог на прибыль (НП). Установление его точной ставки (ставка 15% - это был условный пример, хотя и не лишенный основания) - технический вопрос, решаемый в рабочем порядке. Введение этого налога в отношении всех без исключения налогоплательщиков, в том числе и тех, которые сейчас находятся на специальных режимах налогообложения, позволит на практике воплотить в жизнь декларации, содержащиеся в пунктах 1 и 3 НК РФ.

Но ведь это же оборотный налог!!!

Итак, математика говорит, что если иметь целью справедливое налогообложение, то альтернативы единому оборотному налогу вместо четырех - НДС, НДФЛ, ЕСН и НП - не существует. Но как это согласуется с современными представлениями об оборотных налогах?

Порой приходится слышать или читать, что оборотные налоги имеют в качестве побочного эффекта такое нежелательное свойство, как способность провоцировать так называемую ценовую спираль. Считается, что оборотный налог, начисленный и уплаченный в бюджет одним товаропроизводителем, увеличивает цену его товаров и приводит к росту затрат у другого товаропроизводителя, являющегося покупателем или заказчиком первого. Говорится также, что в вертикально-интегрированных технологических цепочках товаропроизводителей, которые могут насчитывать до двух-трех, а иногда и до четырех связанных между собой звеньев, в рамках которых сырье и материалы превращаются в конечный потребительский продукт для населения, ценовая спираль вследствие применения невозмещаемых оборотных налогов может стать особенно крутой. И как следствие этих разговоров - к настоящему времени уже изобретен ряд способов нейтрализации нежелательных побочных эффектов, якобы присущих оборотным налогам.

Способ первый, или первая категория оборотных налогов. Сколь ни длинны вертикально-интегрированные технологические цепочки в современной развитой рыночной экономике, они тем не менее имеют свойство заканчиваться на конечном потребителе (рынке потребительских товаров для населения). И соответственно оборотный налог, включаемый в цену товара только лишь на последней стадии его движения к конечному потребителю в лице населения, вроде бы уже не способен напрямую спровоцировать рост затрат. Некоторые страны поступают именно так, включая оборотный налог, который называется в этом случае налогом с продаж, в цены товаров, продаваемых населению. К примеру, в Соединенных Штатах нет НДС (это сугубо европейский налог), но зато до 40% доходов бюджетов различных уровней формируется за счет налога с продаж.

Способ второй, или вторая категория оборотных налогов. Вертикально-интегрированные технологические цепи современной экономики, помимо концевых звеньев, еще и имеют промежуточные. Если следовать логике противников оборотных налогов, то невозмещаемый оборотный налог (вроде налога с продаж) в этих звеньях может действительно оказать медвежью услугу. НДС, возникший в середине 50-х годов и к концу 60-х годов использовавшийся уже практически всеми европейскими странами, поначалу не имел того механизма, который сейчас называется возмещением (вычетом) входного НДС. И вот, почему-то вдруг спохватившись, западноевропейские страны в конце 60-х годов модернизировали механизм исчисления и уплаты НДС: был введено так называемое возмещение входного НДС (в Германии, к примеру, это случилось в 1968 г.). Данный способ используется теперь также по отношению к акцизам. Видимо, считается, что он тоже эффективно нейтрализует нежелательный побочный эффект оборотных налогов, связанный с их способностью генерировать рост цен через затраты.

Второй способ чаще применяют в тех случаях, когда ставка оборотного налога достаточно высока (выше рентабельности продаж) и соответственно суммы налога к уплате и к возмещению начинают сильно сказываться на ценах. Но если же налог имеет небольшую ставку, заметно уступающую рентабельности продаж, или же налог имеет высокую ставку, но вводится только в некоторых отраслях, в силу их специфики имеющих высокий рентный доход, то в этих случаях применяют оборотный налог не в виде надбавки к цене (как НДС, акцизы или налог с продаж), а как часть затрат товаропроизводителя, включаемая в себестоимость.

Считается, что в данном случае оборотный налог, как и, допустим, ЕСН, безболезненно поглощается нормой прибыли и не ведет к росту затрат в последующих звеньях вертикально-интегрированных технологических цепочек. Таким образом, возникает третий способ нейтрализации нежелательного побочного эффекта (не будем выяснять - надуманного или реального) оборотных налогов, или, иными словам, третья категория оборотных налогов.

Как уже говорилось выше, Соединенные Штаты используют из оборотных налогов главным образом налог с продаж, а также в меньшей мере акцизы. Европейские страны отдали предпочтение НДС и акцизам (последние у них особенно высоки). Российская налоговая система, как мы знаем, одно время практиковала все три способа сразу:

· налог с продаж как первый способ. Правда, полностью свободным от вредных "эманаций", исходящих от оборотных налогов, когда они являются надбавкой к цене и не возмещаются, российский вариант освободился только с 1 января 2002 г., когда круг его применения был ограничен исключительно продажами физическим лицам за наличный расчет, то есть стал налогом на американский манер;

· НДС и акцизы как второй способ;

· в качестве третьего способа, как мы знаем, выступали налог на пользователей автодорог и налог на содержание жилого фонда (по невысокой ставке для всех товаропроизводителей), а также налог на добычу полезных ископаемых - в прошлом налог на воспроизводство минерально-сырьевой базы (по высокой ставке в отраслях с высоким рентным доходом).

Между тем интересно, что если об опасностях, исходящих от оборотных налогов, говорят и пишут, и порой даже весьма эмоционально, однако мне ни разу не попадались математические расчеты, которые теоретически доказывали бы их наличие. В частности, в свое время мне удалось всего лишь один-единственный раз услышать негативную оценку предлагавшегося мной взамен сегодняшнего ЕСН пенсионного оборотного налога. Этот "сокрушительный" контраргумент звучал так: "Но ведь это же оборотный налог!!!" - причем акцент на слове оборотный был сделан такой, что после этого мной впору было бы пугать маленьких детей. Понятно поэтому, что рано или поздно у меня должна была появиться мысль, и она действительно появилась, что все опасности оборотных налогов, скорее всего, мнимые, надуманные - словом, из разряда тех, которые называются "у страха глаза велики".

Эффекты оборотных налогов - надуманные и реальные

Несмотря на все перечисленные выше механизмы нейтрализации побочных эффектов, якобы присущих оборотным налогам, к настоящему времени наша налоговая система, в немалой степени под предлогом вредоносности оборотных налогов, практически освободилась от большинства из них. Прежде всего от тех, которые входят в первую и третью группы: налог с продаж, налог на пользователей автодорог и налог на содержание жилфонда. Кроме того, на два процентных пункта была снижена ставка НДС, входящего во вторую группу. Предполагалось, что сияющий от счастья отечественный налогоплательщик в знак благодарности ответит не только громадным ростом производства и продажи товаров, но и снижением цен. А каковы же оказались результаты на деле?

Отмена налога с продаж оказалась существенным ударом по местным бюджетам - замечания Ю.М. Лужкова только надводная часть айсберга общероссийского недовольства отменой этого налога. А ведь было еще одно следствие - сугубо денежного свойства - о котором, по-моему, даже никто не говорил, но которое при этом свидетельствует об отсутствии у правительства и законодателей стратегического подхода к налоговому планированию. Дело в том, что отмена этого налога, не приведшая к единовременному снижению розничных цен, фактически означала увеличение доходов продавцов на 5% их товарооборота, и соответственно на эти же самые 5% увеличила их платежеспособный корпоративный спрос. Этот возросший спрос в значительной своей части оказался направлен на оптовиков - с благой целью приобретения большего количества товаров. Однако оптовики в ответ на возросший спрос незамедлительно отпустили свои оптовые цены - в нашей экономике спрос не столько рождает предложение, сколько генерирует инфляционную волну, что ни для кого не секрет. Понятно поэтому, что розничным торговцам, вынужденным приобретать товары у своих поставщиков по более высоким, чем ранее, оптовым ценам, ничего не оставалось, кроме как начать тотчас же после 1 января 2004 г. повышать розничные цены - с целью сохранить существовавший до этого статус-кво розничных наценок. В итоге локальное ослабление налогового бремени за счет налога с продаж привело к абсурдному результату, полностью противоположного тому, который ожидали правительство и законодатели.

Сначала снижение ставки, а затем и полная отмена налога на пользователей автодорог практически парализовали дорожное строительство в стране на три года. Ю.М. Лужков, все три года говоря о катастрофических последствиях этих шагов для Москвы, опять же выражал общероссийское мнение - так же, как видимая часть айсберга дает полноценное представление об его истинной величине. Однако опять же мало кто задавался вопросом, а кому же была выгодна отмена этого налога? Правительством и законодателями абстрактно заявлялось, что отмена этого налога приведет-де к облегчению жизни всех отечественных налогоплательщиков. Однако матрицы в табл.1 и 2 корректно поправляют, что разговоры об одинаково позитивном влиянии на всех налогоплательщиков отмены налога на пользователей автодорог - или искреннее заблуждение, или же чистой воды лукавство. Поскольку предложенный выше единый оборотный налог взамен четырех действительно "стрижет" под одну гребенку (справедливо "стрижет", по государственному!) всех налогоплательщиков безотносительно к отраслевым особенностям структуры их нетто-выручки, а четыре основных налога - НДС, НДФЛ, ЕСН и НП - дают одностороннее преимущество добывающим отраслям, энергетике и отраслям первичной переработки, то, вероятнее всего, именно эти отрасли, которым в 1999-2000 гг. налог на пользователей автодорог вследствие резкого роста их выручки и улучшения экспортной ситуации несколько "портил" идиллический налоговый пейзаж (созданный НДС и ЕСН), инспирировали его отмену в два хода (пожелали быть равнее других, скажем так). Совершенно аналогичный вывод возникает и в отношении налога на содержание жилфонда: вероятнее всего, не все налогоплательщики просили его отмены, а только некоторые из них, больше других избалованные четырьмя основными налогами.

А потому действительно есть обоснованные сомнения в том, водятся ли за оборотными налогами грехи, никем и никогда не доказанные математически, но им старательно приписываемые. Очень может быть, что вредные побочные эффекты, якобы им присущие, есть результат кипучей деятельности лобби тех отраслей, которым с точки зрения отраслевой структуры нетто-выручки выгодна дифференциальная система налогообложения (комбинация НДС + НДФЛ + ЕСН + НП).

Вероятнее всего, негативное влияние этой "четверки" имеет место не только у нас, но и в тех странах, с которых мы скопировали систему налогообложения - в частности, Германии. Там тоже принята система четырех налогов (НДС + НДФЛ + ЕСН + НП), но, в отличие от нашей экономики, наиболее выгодную с точки зрения отраслевой структуры нетто-выручки занимают не добывающие отрасли (их в германской экономике, кроме дотируемой угольной промышленности, практически нет), а машиностроение. В результате именно оно "снимает сливки" в немецкой системе налогообложения (как у нас ТЭК и отрасли первичной переработки), тогда как отрасли с высокой долей фонда оплаты труда, как и у нас, попадают под излишний налоговый пресс. Результат подобного "симбиоза" соответствующий: хотя машиностроение Германии традиционно на высоте, зато этого нельзя сказать о других отраслях. Отрасли высоких технологий в немецкой экономике не представляют сколь-либо ощутимой конкуренции американским или японским фирмам (и это при немецких-то традициях высокоточного машиностроения и виртуозного владения металлом!); в сфере услуг и строительстве третий год как продолжается застой; все большее распространение получают die Schwarzarbeit ("черный нал") и die Schattenwirtschaft (теневая экономика), а пенсионный бюджет страны, который, как и у нас, должен формироваться за счет взносов наподобие нашего ЕСН, меж тем почти на четверть формируется за счет дотаций федерального бюджета. Словом, негативное влияние НДС и ЕСН, которое самым разрушительным образом влияло на нашу экономику последние 12 лет, начинает заметно деформировать экономику страны, которая была пионером их использования и образцом налоговой дисциплины.

Но как бы там ни было, независимо от того, существуют у оборотных налогов вредные побочные эффекты или нет, предложим еще один - четвертый! - способ сбора анонсированного выше справедливого единого оборотного налога ("столько-то процентов от нетто-выручки каждого"), призванного заменить "четверку" основных налогов - НДС, НДФЛ, ЕСН и НП.

Особенности предлагаемой схемы сбора единого оборотного налога:

· удержание налога и перечисление на счет казначейства производится банком при любом безналичном перечислении средств покупателем продавцу;

· удержание налога у продавцов за наличные и перечисление на счет казначейства производится банком при инкассации выручки первых;

· удержание налога при вексельных операциях и перечисление на счет казначейства производится банком при передаче векселя покупателем продавцу, при этом должно быть законодательно установлено, что данная процедура осуществляется при обязательном участии банка в качестве третьего лица;

· баланс налоговых обязательств налогоплательщика и удержанных сумм единого оборотного налога обеспечивается возвратом казначейством налогоплательщику сумм единого оборотного налога в величине, равной величине налога, удержанного при перечислении денежных средств на счет налогоплательщика его покупателями.

Иначе говоря, сбор единого оборотного налога будет осуществляться в безакцептном порядке, то есть суммы этого налога, поступающие в бюджет, не будут зависеть от того, что укажет (или, наоборот, что не укажет!) в декларациях налогоплательщик.

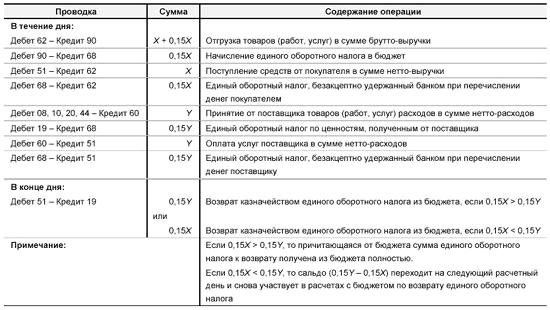

На языке бухгалтерских проводок данный рациональный безакцептный алгоритм, призванный, как и имеющиеся на сегодняшний день три, минимизировать нежелательные побочные эффекты (еще раз подчеркну, что их реальность нуждается в доказательствах - а на сегодняшний день их нет) оборотных налогов будет выглядеть так (для краткости записей ограничимся только примером безналичных расчетов):

Налоговые преимущества подобного метода сбора единого оборотного налога очевидны даже при беглом обзоре:

· прежде всего, и с точки зрения налогов это самое главное, при таком порядке уплаты единого оборотного налога, встроенном в банковские расчеты, махинации с ним будут принципиально невозможны. В результате исчезнут препятствия между налогоплательщиком и бюджетом, благодаря которым, к примеру, третья (!) часть НДС в настоящее время попросту не доходит до бюджета: я имею в виду ошибки и умышленные искажения и фальсификации в книгах продаж и покупок налогоплательщиков, а также ошибки, которых налоговым органам невозможно избежать при проверках налогоплательщиков;

· далее, предлагаемое решение, являясь с технической точки зрения сравнительно простой задачей (технология "безакцептных" банковских процедур отработана давным-давно), обойдется банкам не в пример дешевле, чем, к примеру, планировавшиеся к введению летом 2004 г. спецсчета для НДС, а для предприятий оно вообще ничего не будет стоить. Банкам взять на себя задачу подобного "безакцептного" удержания единого оборотного налога в пользу бюджета при расчетах покупателей и продавцов должно быть, по большому счету, не в тягость, а в радость - хотя бы в знак благодарности за снижение ставки налога на их доходы в 2002 г.;

· и, наконец, самый важный аргумент, своего рода лакмусовая бумага, которая покажет, насколько же государство уважает интересы налогоплательщика. Дело в том, что при "безакцептном" удержании единого оборотного налога, как и в случае сегодняшнего НДС, тоже будут иметь место налоговые вычеты. Но, в отличие от последних, когда их величину определяет непосредственно налогоплательщик и ставит себе в актив как уменьшение обязательств перед бюджетом, при "безакцептном" удержании единого оборотного налога эти вычеты будут выступать … в форме возврата организациям соответствующих сумм из казначейства (в какой-то мере аналогично нынешнему возврату экспортного НДС). Иначе говоря, порядок формирования вычетов меняется принципиально: в их основе лежит не самостоятельный расчет налогоплательщика (последний бывает, и даже слишком часто, лукав), а самостоятельный, без напоминания со стороны налогоплательщика, возврат бюджетом этого вычета налогоплательщику. А потому та оперативность, с которой бюджет будет возвращать организациям полагающиеся им вычеты единого оборотного налога, будет служить мерилом фискальной сознательности государства, что, согласитесь, для развития его конструктивных взаимоотношений с налогоплательщиками отнюдь не лишне.

Итак, "четверка" основных налогов - НДС, НДФЛ, ЕСН и НП - имеет негативным следствием тот факт, что ряд отраслей (ТЭК, отрасли первичной переработки минерального и органического сырья) получают одностороннее налоговое преимущество за счет других отраслей народного хозяйства (машиностроение, строительство, транспорт, ЖКХ, сфера услуг, легкая и пищевая промышленность, отрасли высоких технологий). Суммарная налоговая нагрузка на 1,18 руб. брутто-выручки по данной "четверке" основных налогов на отрасли, перечисленные первыми, в 5-10 раз ниже, чем на отрасли-аутсайдеры, приведенные вторыми. Более того, эта налоговая "дискриминация" сохранится и в обозримом будущем - при снижении ставки ЕСН до 26% и ставки НДС до 15%. Иначе говоря, справедливость налогообложения на сегодняшний день и в обозримом будущем останется лишь нормой Налогового Кодекса, не имеющей ничего общего с реальным положением вещей в экономике.

Причиной такой картины является то, что суммарная налоговая нагрузка на налогоплательщика по этим четырем налогам зависит от отраслевой структуры нетто-выручки (в первую очередь от доли фонда оплаты труда и материальных затрат). Есть основания утверждать, что НДС и ЕСН в течение последних 12 лет самым настоящим образом разрушали экономику, оказывая на нее губительное, деструктивное воздействие. В результате дискриминационного налогового пресса отраслевая структура экономики деформировалась:

· нормой стало засилье сырьевых отраслей в ущерб всем остальным отраслям;

· массовым явлением, масштаб которого практически не поддается оценке, стало сокрытие истинного размера фонда оплаты труда в экономике;

· систематическим стало искажение предприятиями налоговых обязательств (в первую очередь, конечно, НДС путем фальсификации счетов-фактур, и как следствие - остальных трех налогов).

Помочь выйти из патовой ситуации, куда загнали экономику взятые в 1992 г. по опыту западных стран такие налоги, как НДС и ЕСН, может только, как показывают расчеты, единый оборотный налог, заменяющий "четверку" (НДС, НДФЛ, ЕСН и НП) и формируемый по принципу "столько-то процентов от нетто-выручки каждого". Кроме того, для оптимизации (и даже гармонизации!) взаимоотношений государства, налогоплательщиков и банковской системы удержание данного налога должно иметь безакцептный характер на базе современных банковских компьютерных технологий.

Какие положительные последствия может иметь подобным образом построенное налогообложение?

Их число, что называется, не поддается счету.

Но как минимум о двух нужно сказать обязательно: во-первых, это справедливость налогообложения как благоприятная среда для предпринимательства; во-вторых, это антиинфляционный эффект как результат исчезновения дискриминационных условий налогообложения, способствующих искусственному завышению (в том числе и через фальсификацию) затрат и доходов.

И тогда декларируемая пунктами 1 и 3 статьи 3 Налогового Кодекса РФ справедливость налогообложения перестанет быть для налогоплательщика пустым звуком.

Александр Игнатов